曾几何时,“汾酒速率”是白酒行业最令东谈主注成见增长传奇。此前继续十年的一季度正增长,让山西汾酒稳坐行业前三的宝座。但当山西汾酒初度在2026年一季度交出“双降”收成单时,也冲破了耐久妥贴增长的固有印象。

从财报细节拆解来看,山西汾酒的“隐忧”渊博于单纯的事迹下滑。省外市集行为曾经的扩能主力,如今却出现大幅回落;净利润降幅远超营收的“剪刀差”表象,暴暴露产物结构化左迁与成本端压力的双重夹攻;对单一主品牌的过度依赖,更让其迟迟未能种植出第二增长弧线。

自袁清茂掌舵以来,山西汾酒先是在老本市集失速,股价与市值大幅下落,以致于被剔除出富时中国A50指数,随后是事迹决骤之后,增速安详放缓直至出现大幅下滑。当下的山西汾酒,正在履历一场速率与质地的艰巨均衡。

盈利才气承压

刻下,白酒行业正履历周期性的增速换挡,但关于山西汾酒而言,财务成见的失速效应尤为潜入,其2026年一季报也呈现了诸多隐忧与有限亮色并存的地方。

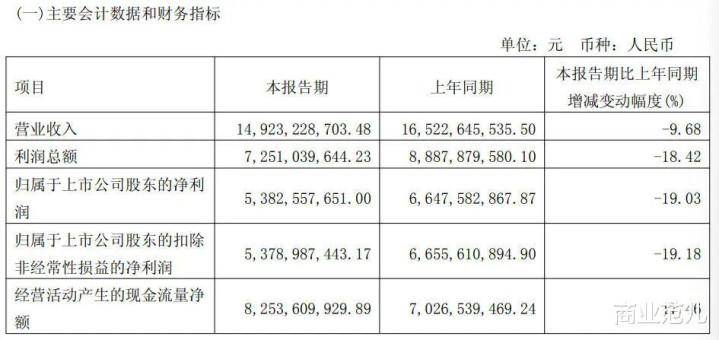

从具体数据来看,2026年一季度,山西汾酒扫尾贸易收入149.23亿元,同比下降9.68%;包摄于上市公司鼓励的净利润53.83亿元,同比下降19.03%;扣除非相同性损益后的净利润53.79亿元,同比下降19.18%。这是山西汾酒自2016年以来初度出现一季度营收和净利润同比下滑。

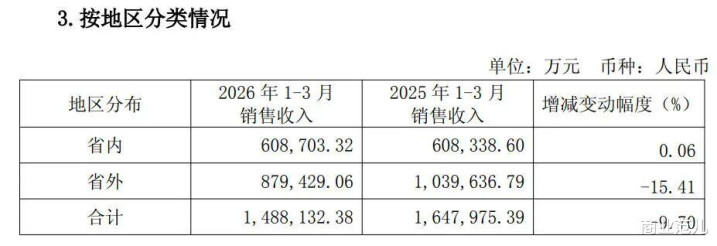

分区域数据也不乐不雅,山西汾酒的世界化策略似乎遭受了阶段性挑战。2026年一季度,省内市集营收为60.87亿元,同比仅微增0.06%,增长近乎停滞;省外市集的营收为87.94亿元,同比大幅下降15.41%,远高于公司举座营收降幅,诠释省外市集的滥用黏性和品牌护城河未如预期般沉稳。

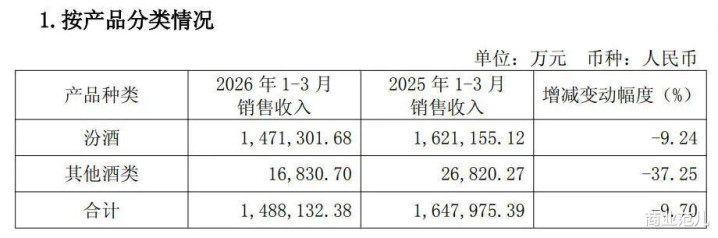

与此同期,山西汾酒依赖单一品牌的产物结构性风险也有所冒头。2026年一季度,行为中枢增长极的汾酒产物扫尾销售收入147.13亿元,同比下降9.24%;竹叶青、杏花村等其他酒类仅扫尾营收1.68亿元,同比大跌37.25%。这意味着,山西汾酒在主品牌以外险些莫得酿成任何第二增长弧线,而当主品牌承压时,也就短少其他品牌来漫衍风险、安祥营收基本盘。

值得暖热的是,山西汾酒净利润降幅(-19.03%)是营收降幅(-9.68%)的近两倍,“剪刀差”表象颇为凸起。市集觉得出现这一表象的原因可能主要来自于两方面。

一方面,山西汾酒的毛利率潜入下降。2026年一季度的毛利率为75.05%,同比下降3.75个百分点。国泰海通等多家券商研报觉得,山西汾酒毛利率下行的主要原因可能是产物结构性左迁,高端产物(青花30等)承压,而中低端产物(玻汾等)占比被迫晋升,拉低了举座毛利率水平,这亦然次高端品牌在行业下行期所濒临的共性问题。

另一方面,税金及附加率或然攀升。山西汾酒2026年一季度的税金及附加率同比增多1.5个百分点至15.2%。券商研报指出,这并非税率政策变化,而是坐褥端缴税节拍与低端酒销售增多共同作用的结果。

同为次高端酒企代表,泸州老窖2026年一季度也濒临访佛问题,营收下降14.19%,而净利润降幅扩大至19.25%,也有“剪刀差”特征。这可能标明,当高端产物减弱后,低端产物税负占比被迫晋升,疏导滥用税率刚性,酿成对通盘这个词次高端梯队的普遍牵扯。

2026年第一季度,山西汾酒的时刻用度为16.75亿元,同比减少1.69亿元;但时刻用度率为11.23%,同比增长0.07个百分点。其中,销售用度同比下降13.2%;处置用度同比增长10.58%;研发用度同比增长2.86%;财务用度-423.06万元,上年同期为-508.61万元。

最终结果是,山西汾酒的净利率从2025年一季度的40.28%降至2026年一季度的36.22%,下降4.06个百分点。

尽管营收与净利润双双承压,但山西汾酒在现款流和经销商回款端进展出了一定韧性。2026年一季度,公司的贪图活动现款流净额为82.54亿元,同比增长17.46%;销售回款160.2亿元,同比增长16.2%;公约欠债(预收款)从2025年末的70.07亿元增至79.04亿元,环比增多8.97亿元。

公约欠债的增长在行业举座穷困的布景下是一抹亮色,但市集对此存在人大不同的解读。偏积极的不雅点觉得,在行业普遍低迷,不少酒企公约欠债同比下降的布景下,山西汾酒公约欠债的逆势增长,恰正是经销商对品牌有信心、打款意愿晋升的结果。

偏严慎的不雅点指出,经销商打款并非源于末端热销,更多是被迫罗致厂家压货。有计划到2026年一季度山西汾酒营收同比下滑9.68%,销售回款却逆势增长16.2%,这种表象在财务分析上平日被领悟为“公司收了钱但还没发货,暂时记在公约欠债里”,实质上是将渠谈压力延后阐述。

去库存方面,山西汾酒的存货从2025年末的143.92亿元降至2026年一季度的136.5亿元,降幅约5.16%。公司主动控量、匡助渠谈消化库存的策略意图了了,渠谈响应库存压力较客岁底潜入缓解。

世界化与多元化挑战

2026年一季度,山西汾酒省外市集的下滑幅度也超出了市集预期。

2025年,山西汾酒的省外市集营收252.02亿元,同比大涨12.64%,占公司总营收比重寥落65%,因此世界化曾被视作山西汾酒最中枢的增长引擎之一。不外,本年一季度的数据标明,省外市集的韧性远不如省内大本营。

在经销商数目方面,适度2026年一季度末,山西汾酒的经销商总额为4408户,较2025年末净减少47户。其中,省内汾酒主品牌的经销商净增4户,省外净增52户,从总量上看举座还在扩展态势。

不外,诱导山西汾酒2026年一季度省外营收同比大跌15.41%的实践数据来看,省外主品牌净增多了52户经销商,对应省外举座营收不增反降,这意味着主品牌汾酒渠谈出货质地有所下滑。新招商更多仅仅填补渠谈数目缺口,并未带来确切的动销与回款才气晋升,这亦然山西汾酒世界化2.0进度中值得警惕的信号。

从省外经销商变动情况来看,2026年一季度,主品牌汾酒的省外经销商增减完满数高达408户,近两成渠谈在三个月内完成更迭,这种强度的“换血”可能也诠释省外渠谈根基远不如省内结识。

2026年一季度,山西汾酒的公约欠债有所增长,一定程度上诠释经销商打款意愿并未坍塌。但跟着营收下滑的深化,若末端动销持续疲弱,开云(中国)2026世界杯IOS/Android手机通用版app经销商信心能否保管已经不细目因素。

再来看主品牌汾酒以外的其他品牌,2026年一季度,山西汾酒省内“其他酒类”净减少41户,省外净减少62户,世界共计净流失103户。这与一季度其他酒类营收下降37.25%相吻合,营收暴跌、渠谈缩水同步发生。这是否意味着,竹叶青、杏花村在大本营山西王人留不住经销商,多元化策略在渠谈端已亮起红灯?

在行业挽救期,区域性酒企的基本盘留意平日比世界性品牌的广撒网更具有抗风险才气。举例,2026年一季度,迎驾贡酒扎根安徽扫尾了营收同比8.91%、净利润0.73%的逆势增长,这也展示出了区域集会度的上风。

在产物结构方面,山西汾酒对主品牌的依赖度极高,多元化布局结果甚微。2026年一季度,包括竹叶青酒和杏花村酒在内的其它酒类,共计销售额仅1.68亿元,同比下滑37.25%,主品牌依赖度高达98.87%,诠释品牌协同效应仍未酿成。

对比之下,贵州茅台领有“茅台+系列酒(1935等)+i茅台直销”的多轮开首;五粮液亦在系列酒板块酿成了一定补充。

从价钱带竞争花式来看,山西汾酒的中端/腰部产物(老白汾、巴拿马系列)在2026年一季度濒临较为潜入的贪图压力。一方面,千元及以上高端价钱带受益于需求刚性,贵州茅台、五粮液两家龙头酒企的营收端仍保持正增长韧性;另一方面,全球光瓶酒(如玻汾)则贯串了全球滥用感性化及自饮场景扩展的流量,基本盘相对安祥。

在此布景下,山西汾酒的腰部产物短期濒临“上有强势竞品挤压、下有主动策略挽救”的双向管制:进取受国窖1573、普五等在品牌与价钱端的压制;向下则处于“持青花、强腰部、稳玻汾”的金字塔式产物矩阵优化进度中,资源与要点向青花系列及玻汾歪斜。疏导公司主动实施“控量稳价、去库存”的贪图挽救,腰部产物在量价层面均承受一定压力,堕入“腰部逆境”。

在头部酒企均有第二弧线蓄势的布景下,山西汾酒除主品牌以外的其他品牌共计仅孝顺不到2亿元的营收,失衡隐患或将持续放大。

袁清茂的“答卷”

那么,当下山西汾酒遭受的逆境与挑战,是策略问题照旧战术问题?

有着浓厚财务布景的袁清茂自2021年12月执掌山西汾酒,完成了从年营收199.71亿元到387.18亿元的逾越,也履历了年归母净利润增速从超72%断崖式滑落至0.03%的齐备周期。

2017年至2021年时刻,山西汾酒的营收从63.61亿元暴增至199.71亿元,年复合增长率高达34.86%。不外,这种高强度增长很难持续,且往往可能粉饰了省外市集的盲目扩展和渠谈库存淤积。

来到袁清茂时期,山西汾酒引申“回复撮要”“世界化2.0”等策略,试图将汾酒从单纯的“渠谈开首”中拽出来,换挡为稳量控价、品牌引颈、滥用者开首的模式。

适度现在,在鸿沟基本盘层面,山西汾酒现在尚未展现出毛病。从2022年到2025年,山西汾酒的营收稳居白酒上市公司前三,年复合增长率仍为正。2025年在行业深度挽救中,销售现款回款354.57亿元,只要减极少,举座鸿沟并未出现大问题。

从近两年的年报数据来看,山西汾酒守住了鸿沟,但没守住增长质地。2024年年报夸耀,以青花汾酒、巴拿马汾酒、老白汾酒等为代表的中高价酒类全年孝顺了超七成营收,具体约为265.32亿元,同比增长14.35%,毛利率84.45%;而普通汾酒、普通竹叶青、杏花村酒等其他酒类营收约93.42亿元,同比增长9.4%,毛利率仅53.13%。这诠释中高价产物是营收增长的主力军。

到2025年,中高端产物与低端产物的孝顺分化进一步加重。2025年,汾酒主品牌扫尾营收374.41亿元,同比增长7.72%;而其他酒类营收11.51亿元,同比仅增长3.09%。两块业务增速差距进一步扩大,多元化品牌险些对增长零孝顺。

2025年,山西汾酒扫尾营收387.18亿元,同比增长7.52%;但归母净利润为122.46亿元,同比仅微增0.03%,创下近十年最低增速记载。

从季度维度来看则更为严峻:2025年四个季度中,除一季度归母净利润同比增长6.15%外,其余三个季度均为负增长:二季度同比下滑13.5%、三季度同比下滑1.38%、四季度同比下滑5.72%,下行趋势弥远未转正。

轮廓来看,山西汾酒依赖主品牌、主品牌中的次高端产物堕入腰部逆境、多元化策略未见成效等均是其增长质地下滑的中枢原因。

自然,增长质地虽下滑,但山西汾酒2024年至2026年一季度的现款流气象是健康的。这至少诠释袁清茂处置下的山西汾酒守住了渠谈端的资金底线,经销商打款的意愿尚未出现系统性问题,亦然刻下行业低景气度周期里最具价值的策略缓冲。

在渠谈方面,从2025年底汾酒全球经销商大会上透露的数据来看,全年汾酒市集顺次取证超3万次,从严整治窜货乱价等乱象,累计取消33家违纪经销商协作公约,处罚违纪经销商400余家。

山西汾酒对经销商的处罚力度之大在频年初部酒企中较为有数,但短期也径直冲击了经销商的积极性。从刻下行业样貌看,渠谈疏忽式的扩展在大量次高端酒企中王人难以为继,一个正确的策略在行业下行期履行,自然濒临更长的阵痛期和更大的代价。

此外,向C端转型、强调年青化、确立共创型组织等策略,王人是正确且漫长的策略选拔。在速率与质地险些不成兼得的时点上,袁清茂选拔了放缓速率、追求质地。

这一选拔的对错,将以2026年渠谈效用能否转动为末端动销的改善来磨练。固然现在谜底仍悬而未决,但一季度公约欠债的增长算是暂时守住了一个窄窄的策略窗口期。

从老本市集的进展来看,3月20日收盘后,富时罗素发布的季度指数挽救顺利,山西汾酒被庄重剔除富时中国A50指数。从2022年9月纳入,到2026年3月出局,也差未几齐备覆盖了袁清茂执掌山西汾酒的首个任期。

早在2021年6月,山西汾酒的市值便已达到4388亿元的历史高位。纳入A50指数后的一年里,公司PE估值曾经一度突破40倍。按照富时罗素规定及官方挽救公告,这次被剔除的径直诱因是山西汾酒总市值持续缩水至约1900亿元,市值名次已跌出A股前50名,够不上富时中国A50要素股的硬性准初学槛。适度2026年5月8日收盘,山西汾酒报收141.6元/股,总市值回落至约1727亿元。

结语

山西汾酒2026年一季度的这份收成单,它既不像悲不雅者所言那般“大厦将倾”,也不像乐不雅者期待那般“一刹迂回”。十年高速增长粉饰的渠谈疏忽扩展、库存淤积、品牌协同不及等隐患,在行业挽救期集会显现,也让企业从鸿沟冲刺被迫转向提质深耕。

放眼通盘这个词白酒行业,疏忽增永劫代果决终结,精耕渠谈、优化结构、多元布局成为企业穿越周期的中枢底气。将来能否守住基本盘、建筑增长动能,仍需以后续季度市集进展与策略落地成效,给出最终谜底。(图源:山西汾酒事迹通告、东方金钱)

风险指示:本文内容基于公开信息整理开云(中国)2026世界杯IOS/Android手机通用版app,不组成投资提倡。

小九体育在线直播官网